こんにちは。コグレ(@koguretokyo)です。

行政処分以降、音沙汰のなかったソーシャルレンディング事業者のラッキーバンク(Lucky Bank)より利息の返済遅延発生の連絡が来ました。僕が投資中の3案件全てです(合計76万円投資中)。利息返済遅延のお知らせと共にそれぞれ担保物件に関する状況が併記されていました。

もくじ

はじめに

5/4のラッキーバンクからの利息返済遅延のメールを受けて、僕が投資中の3案件それぞれの状況の確認と、今回のことについての現時点での感想を書いてみます。

僕の投資中案件①:「【8/11募集】第316号ローンファンド 東京都小平市×東京都中央区」

こちらの案件には300,000円を投資しています。

メールから抜粋しますが、ラッキーバンクは本案件の担保物件について以下のとおりコメントしています。

【現在の状況】

本件担保物件は、借入人が保有している東京都小平市の土地となります。本件担保物件は最寄駅から徒歩圏で近隣に小学校や児童館が所在する住環境から、戸建開発用地の需要が高く、開発・造成を行い戸建関連業者へ販売を行う計画の土地となり、現況で開発申請の許可を取得しております。行政より道路用地としての打診があった為、各関係者と調整を行い区割りなどのプランが計画道路を含めた内容に変更となっております。

「行政より道路用地としての打診があった為、各関係者と調整を行い区割りなどのプランが計画道路を含めた内容に変更となっております」とのことで、仮にこの話がうまくまとまれば元本は戻ってきそうですが、どうなりますでしょうか…。

僕の投資中案件②:「【12/9募集】第388号ローンファンド Lucky Bank 130億円突破記念」

こちらの案件には260,000円を投資しています。ラッキーバンクは本案件の担保物件について以下のとおりコメントしています。

【現在の状況】

本件担保物件は、借入人が保有している東京都千代田区神田エリアの一棟オフィスビルとなります。現況、空ビルとしての販売活動を行っておりますが、開発会社による見積もりを行い自社での改修工事、またはプラン付での売却を予定しております。また、本件担保物件は、物件の運用にあたりインフラ設備の改修工事が必要となる為、売却価格に改修工事のコストが影響する可能性があり、現状、具体的な売却の目途も立っておりません。

こちらの案件は複数回に分かれて募集されており、貸付額と担保評価額は以下の図で説明されておりました。

デタラメかもしれないラッキーバンクによる調査価額が2億4,880万で、融資額の合計が2億3,300万です。現在は地価上昇で不動産市況は活況な訳ですが、「どの程度」のデタラメ具合なのか判断材料がありませんのでなんとも言えません。ただ、さすがに「東京都千代田区神田エリアの一棟オフィスビルが担保であること」は嘘ではないと思われます。

どんなにボロくて安くても、1億を大きく下回る一棟オフィスビルというのはなかなかないと思いますので、販売価格は少なくとも1億程度、すなわち、少なくとも30%程度は戻るものと考えています。しかし、「本件担保物件は、物件の運用にあたりインフラ設備の改修工事が必要となる」とのことで、その費用がどれくらい必要かによってはより少ない割合しか戻ってこないかもしれません。さらに、ラッキーバンクの姿勢によっては、サービサーへの債権売却・手数料を投資家負担させるといったことで、雀の涙程度の金額しか戻らない可能性もあります。

もちろん、これは良くないケースであり、元本に近い金額が戻る可能性も多少はあると考えています。

しかし今の時点では正しい担保物件の評価額が分かりませんので何とも言えません。

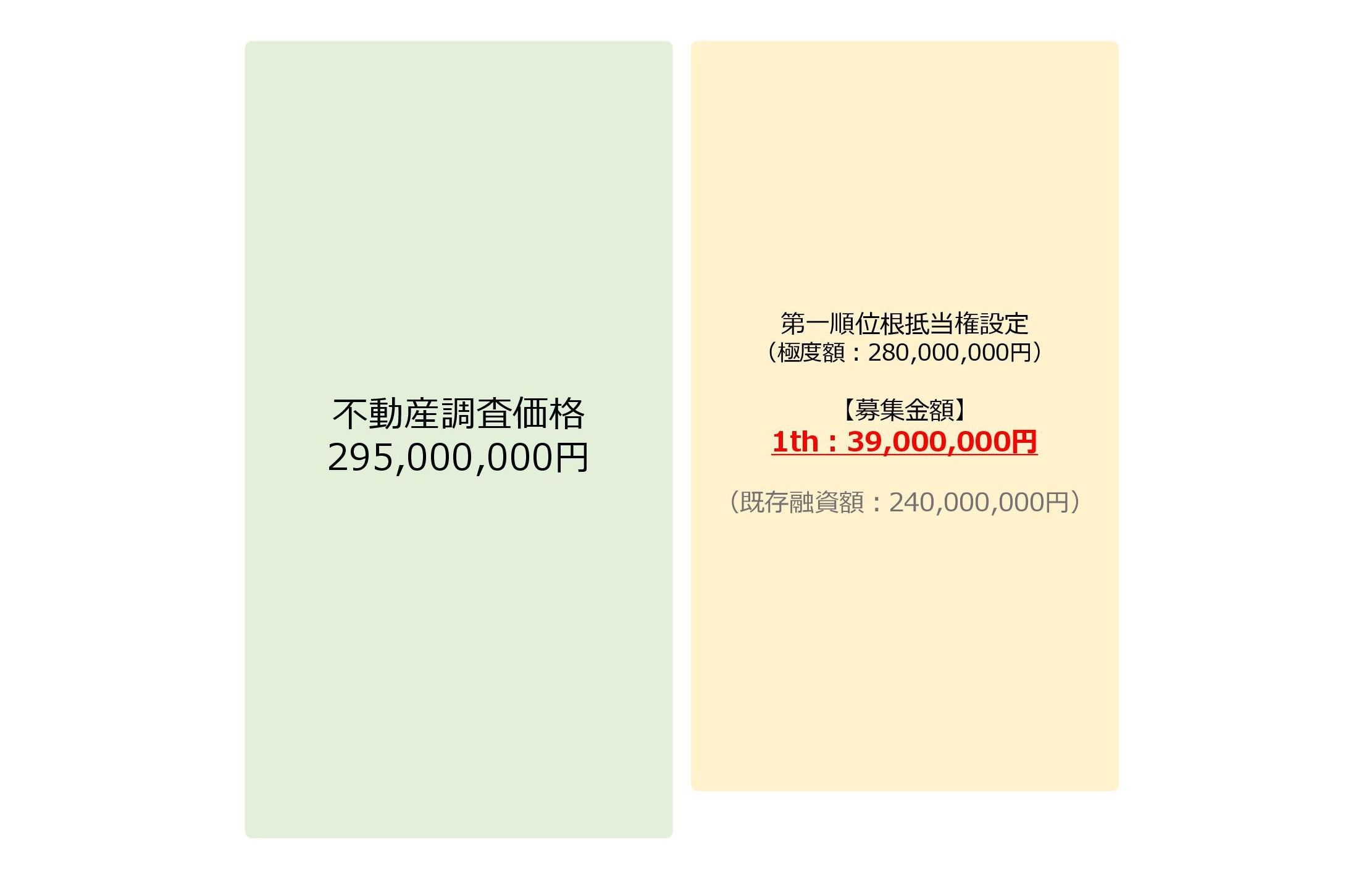

僕の投資中案件③:「【10/21募集】第360号ローンファンド Lucky Bank 登録ユーザー6,000名突破記念」

こちらの案件には200,000円を投資しています。ラッキーバンクは本案件の担保物件について以下のとおりコメントしています。

【現在の状況】

現在、収益物件として販売活動を行っております。平成30年3月に購入検討者の内覧が実施されるなど反響は見受けられるものの、具体的な売却交渉等には至っておりません。

こちらの案件は複数回に分かれて募集されており、貸付額と担保評価額は以下の図で説明されておりました。

担保物件は東京都文京区に所在する一棟オフィスビルであり、デタラメの評価額は2億9500万であり、極度額2億8000万を上限として融資している案件です。

「平成30年3月に購入検討者の内覧が実施されるなど反響は見受けられるものの、具体的な売却交渉等には至っておりません。」とのことで、内覧ですら2ヶ月前にあったのみということは、希望価格(いくらなのか不明)での売却は期待薄でしょう。

今の時点では「僕の投資中案件②」と同程度の状況としか予想しようがありません。

ラッキーバンクの「今後の方針」について

ラッキーバンクからのメールには、「今後の方針」として、以下の文章が記載されておりました。

弊社といたしましては、今後、本借入人に対し、事業の現況等につき情報開示を求め、また、必要に応じ協議等を行った上で本借入人に対する回収方針を決定し、担保物件の任意売却、抵当権の実行としての競売の実施、貸金返還請求訴訟等の手段により、弊社債権の回収の極大化を図って参ります。

なお、サービサーへの債権売却も、最終的な選択肢にはありますが、現時点では、弊社といたしましては、任意売却または担保権の実行による競売によって債権の回収の極大化を図っていく予定です。

「サービサーへの債権売却」も選択肢として言及しつつも、現時点では「任意売却または担保権の実行による競売」を行うと宣言しています。主として都内の不動産を担保にしている訳ですから、「サービサーへの債権売却」などせず、自力で債権回収をしてほしいところです。ラッキーバンクが今後、事業を継続するつもりがあれば自力での債権回収をすると思いますが、そうでない場合は不誠実な対応(=債権売却)をしてくる可能性も考えられます。

「なお書き」の一文については、先にジャブとして「サービサーへの債権売却」に言及しておくことでその後に実際に債権売却を行った際のショックを小さくするつもりであるのか、それとも債権売却をすることを懸念している投資家を純粋に慮ったものなのか、いずれで読むかにより評価が正反対になりそうですね…

所感

僕の投資中案件の全てで遅延が発生していること、twitterでも他の案件で同時に遅延が発生しまくっていることから、ラッキーバンクが融資中のほとんど(というか全て)の案件が同じ貸付先であることが確認されたと言って良いでしょう。

担保物件がしっかりとしていれば、元本が返ってくる可能性は高かった訳ですが、それがデタラメであると行政処分まで受けている以上、相当の元本毀損は覚悟しなくてはいけないと考えます。

更に、行政指導以降、新規の案件もありませんでしたのでラッキーバンク自体の体力もかなり厳しい状況にあると思われます。事業者(ラッキーバンク)が倒産した場合の担保物件の取り扱いなど、倒産法に明るくありませんので分かりませんが、最悪の場合は投資金額の大部分を失うことも覚悟しなくてはいけないのだろうと思います。

僕としては76万円を投資中であり、これを失うことは単純に痛いです。しかしそれに加えて、担保価格が募集時の説明よりも大幅に低いものであった場合には、そのような詐欺とも言える行いにより資金を失うこと、またソーシャルレンディング業界の成長に冷や水を浴びせることになるのが残念でなりません。

ソーシャルレンディングの性質上、元本毀損のリスクは当然に許容していましたが、事業者の不誠実さにより損害を被るのは正直な気持ちとして「悔しい」です。

まだどのような結末を迎えるか何ともいえない状況ですが、注視していきたいと思います。

【関連記事】

僕がソーシャルレンディングに1000万円以上投資している3つの理由とおすすめ業者3選

僕がソーシャルレンディングに1000万円以上投資している3つの理由とおすすめ業者3選

コメントを残す